上周钢材市场周钢材市场供应继续收缩,多地钢厂进入检修减产状态,但需求整体持续性以及力度仍显不足,供应 端主动收缩带动螺 纹钢产销同比增速差再度降至零轴以下。具体来看,供应端,五大钢材总产量环比第二周回落,其 中中厚板产量高位维稳,冷轧产量环比继续回落,但仍处同期最高,线材周环比维稳,热卷周产量小幅回升,螺纹钢 周产量周环比回落幅度最大,其中长短流程产量环比均有回落,且短流程产量呈现偏匀速五连降态势;需求端,建材 主流贸易商成交环比大致维稳,螺纹钢表观消费量环比回升,热卷表观消费量环比同样偏稳;库存端,螺纹钢和热卷 库存结构中,螺纹钢社会库存降幅超过厂库,热卷社会库存和厂库增幅大致相当。综合来看,短期基本面仍无实质性 支撑,钢价仍有望在减产负反馈兑现过程中承压。

一、价格及价差

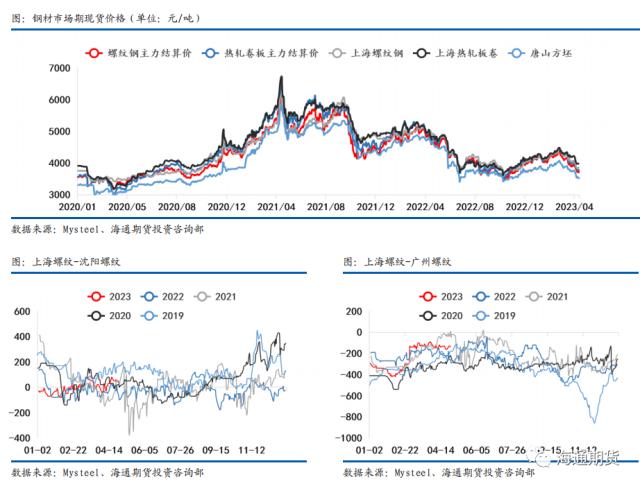

上周钢材期货盘面价格振荡偏弱,现货价格同样走弱。上周螺纹钢2310合约下跌1.82%至3660元/吨,热轧卷板 2310合约下跌1.59%至3721元/吨。上周上海螺纹下跌140元/吨至3830元/吨,杭州螺纹下跌150元/吨至3820元/吨,广 州螺纹下跌160元/吨至3970元/吨附近,北京螺纹下跌150元/吨至3730元/吨。螺纹华东华南过磅价差增至-140元/吨附 近,华南北方过磅价差从210收窄至170元/吨附近。上海热卷下跌90元/吨至3980元/吨,广州热卷下跌180元/吨至 3900元/吨,华东卷螺价差从热卷价格高出螺纹100元/吨扩大至150元/吨。 上周各地区钢坯现货价格表现偏弱,唐山方坯Q235下跌180元/吨至3530元/吨,唐山20MnSi下跌180元/吨至 3630元/吨,江苏20MnSi下跌150元/吨至3760元/吨,江苏和唐山间价差升至130元/吨。